Сделка включала 20 тонн алюминия марки А7Э (чушка мелкая, до 22 кг) на условиях самовывоза автомобильным транспортом с базиса поставки в Волгограде.

Российскому металлургическому рынку два года назад пророчили мрачное будущее из-за санкционных рогаток, введенных коллективным Западом. Трудности с экспортом металла действительно оказались достаточно серьезными, но в целом отрасль не только устояла, но и продемонстрировала уверенный рост. Разберем эту ситуацию подробнее.

Если оглядываться на предыдущий период, то Россия давно и прочно заняла высокую позицию в списке мировых производителей стали, причем общий объем стабильно держался в диапазоне от 60 до 71 млн тонн в год. В нулевые годы страна удерживала четвертое место, уступая только Китаю, Японии и США. Позже в компанию лидеров добавилась стремительно растущая Индия, которая за 16 лет увеличила объемы выплавки стали в 3,5 раза — с 26,9 млн тонн до 95,6 млн тонн в год. Благодаря этому, она потеснила не только Россию, но и США, где за тот же период произошло падение производства стали на четверть.

Эта преамбула хорошо поясняет, почему отечественная металлургия оказалась под санкционным ударом уже в феврале 2022 года, а в последующие месяцы меры против нее только ужесточались. Российский металлопромышленный сектор в дофевральский период уверенно наращивал экспорт, быстро оправившись от пандемийного шока. По итогам 2021 года в экспортной категории «Металл и изделия из него» Росстат зафиксировал рост прибыли на 146,5% к показателям 2020 года. Главным образом на продажу шли стальной прокат, трубы и полуфабрикаты.

Уже в первой волне санкций ЕС фигурировали российские металлургические магнаты: Алексей Мордашов, Алишер Усманов, Виктор Рашников (основные акционеры компаний «Северсталь», «Металлоинвест» и ММК). Но это была только разминка, настоящий удар нанесли чуть позже. С 1 апреля 2022 года был запрещен ввоз в Европу форм и профилей из чугуна и нелегированной (углеродистой) стали, продукции из олова, листов с металлическим покрытием, горячекатаных листов из нелегированных и других сплавов, холоднокатаных листов из нержавеющей стали, изделий из арматуры и проволоки, сварных и бесшовных труб. Нетронутыми остались российские стальные слябы, в которых очень нуждалась европейская металлургия.

Доля экспорта в выручке отечественных лидеров металлургической отрасли была весьма существенной, поэтому санкции били в цель. У «Северстали» она составляла в 2021 году 47%, у НЛМК — 56,3%, у «Евраза» — 61,1%, у «Мечела» — 60%. Комфортнее всего себя в этой ситуации почувствовал ММК, который в основном работал на внутренний рынок, получая от экспорта всего 26% прибыли (причем на продажи в Европу приходилось не более 7%). Показатели можно найти в годовых отчетах упомянутых компаний.

В результате введения запрета, по данным аналитиков Eurofer, итоги первого полугодия 2022 года показали снижение объемов поставок металла в Европу из России на 46%.

В октябре 2022 года был принят восьмой пакет санкций ЕС, где дело дошло и до запрета слябов, правда со значительным временным лагом. Их ввоз из России будет запрещен только с 1 октября 2024 года. Заодно санкционный забор выстроили и перед экспортом квадратных заготовок, необходимых для выпуска арматуры. Он вступил в силу с 1 апреля 2024 года. Забегая вперед, скажем, что в декабре 2023 года в 12-м пакете санкций ЕС вернулся к металлургической тематике, запретив, помимо прочего, импорт из России передельного и зеркального чугуна, ферросплавов, железа, медной и алюминиевой проволоки, фольги, некоторых труб. Но серьезность этих мер и их влияние на российскую промышленность можно будет оценить только в начале 2025-го года.

В целом итоги первого года санкционной войны оказались для отечественной металлургии вполне терпимыми. Общий объем добычи металлических руд упал на 4,5%, но объем производства сократился всего на 0,8%. Если брать конкретно сталь, то, согласно данным Росстата, объемы выплавки в нелегированном виде сократились на 10,7%, зато легированная подросла на 2%. Экспорт черных металлов по итогам 2022 года снизился на 15,2% (перевалка через морские порты упала на 15,7%), однако взамен начался серьезный рост поставок изделий из черных металлов — на 8,8% (цифры приводятся на официальном сайте Федеральной таможенной службы).

Столкнувшись с усложненным доступом на европейский рынок, отечественные предприятия попытались переориентировать сбыт, заменяя выпавших клиентов азиатскими партнерами. За первые полгода примерно половина экспорта была перенаправлена в Азию, главным образом в Китай и Турцию.

Однако здесь возникли свои сложности. Логистика стала существенно более затратной, во-первых, из-за чисто географического фактора, а во-вторых, из-за моментально подорожавшего фрахта, причем во многих случаях — в несколько раз. К тому же сбыт происходит по существенно более низкой цене, чем раньше. Ассоциация «Русская сталь» в сентябре 2022 года сообщала, что поставки полуфабрикатов периодически производятся по цене ниже себестоимости.

Это предопределило ускорение общего спада экспорта металла и в следующем году. За первое полугодие 2023-го поставки проката и труб зарубежным покупателям упали на 25,9%, а поставки полуфабриката рухнули на 43,6% по отношению к 2022 году, который и сам по себе был на нисходящей траектории. Азиатский поворот в этой сфере забуксовал во многом из-за отсутствия серьезного интереса к закупкам у ключевых игроков региона Китая и Индии.

Что касается индийцев, то их металлургия развивается очень быстрыми темпами, исключая необходимость в серьезном импорте зарубежного металла. Своего девать некуда, если говорить прямо. Так что на них особую ставку российский рынок изначально не делал, а вот от Китая ожидали повышенного спроса после снятия ковидных ограничений.

Однако Поднебесная в этом плане разочаровала: экспорт черных металлов туда за по итогам прошлого года серьезно. Данные по стальным полуфабрикатам, например, на октябрь 2023-го показывали падение в 3,4 раза по сравнению с октябрем 2022-го. Китайская промышленность в этот период еще только приходила в себя и пока не испытывала необходимости в серьезных закупках металла из России. С другой стороны, итоги первого квартала текущего года уже настраивают на оптимистичный лад – зафиксирован трехкратный рост по сравнению с первым кварталом 2023-го.

Итоговых показатели 2023 года по перевалке грузов в морских портах России приводят к неутешительным выводам: санкции по-прежнему серьезно душат отечественный экспорт металла. По черным металлам отмечено падение перевалки на 12,9% по сравнению с предыдущим годом. Опять-таки держим в уме, что в 2022 году шло падение примерно теми же темпами. Всего за 2023 год морскими портами было обработано 21,3 млн тонн черных металлов.

Тем не менее по итогам 2023 года общее металлургическое производство в России выросло на 6%. Снова обращаемся к данным Росстата и видим, например, что выпуск стального листового горячекатаного проката увеличился на 7,8%, а стального сортового проката и катанки горячекатаной — на 6,2%.

Если брать конкретные предприятия, то «Северсталь», например, отчиталась о росте производства стали за 2023 год на 5%, чугуна — на 3%.

— Благодаря росту продаж продукции с высокой добавленной стоимостью на 11%, до 5,3 млн тонн, выручка в отчетном году выросла на 7%, до 728,3 млрд руб. Показатель EBITDA увеличился на 22%, до 262,2 млрд руб., а рентабельность по этому показателю восстановилась до 36%. Этот рост отражает успешную реализацию маркетинговой стратегии «Северстали» с фокусом на домашний рынок, продукцию с высокой добавленной стоимостью и предоставление клиентам уникальных комплексных решений и лучшего на рынке сервиса, — отметил Александр Шевелев, генеральный директор АО «Северсталь Менеджмент».

У ММК был еще более впечатляющий рост: по стали — на 11,1%, а по чугуну — на 9,5%. продажи стальной продукции составили 11,78 млн тонн, рост на 10,1%.

Другие гранды отрасли не спешат раскрывать показатели, однако в целом страна, по данным Worldsteel.org, не только сохранила пятую позицию в рейтинге мировых производителей стали, но и увеличила общие объемы выпуска продукции на 5,6%. Это чуть ниже, чем заявленные Росстатом 6%, но разница некритичная. Для сравнения: США, по данным Worldsteel.org, выросли лишь на 0,2%, Китай остался на том же уровне, рост 0%, а Германия провалилась на 3,9%. Катится вниз и Япония, с трудом удерживающая сейчас третье место – она потеряла 2,5% за год. Индия продолжает свой бешеный рост, ее показатель — +11,8%.

Если такая картина сохранится хотя бы на ближайшие три года, то перед Россией замаячит реальная перспектива выхода в тройку мировых лидеров по производству стали.

Драйвером роста российской стали оказался внутренний спрос на отечественных предприятиях. Наша промышленность, вопреки всем прошлогодним ожиданиям, существенно прибавила в объемах. Росстат по итогам 2023 года объявил о росте производства и выпуска:

• готовых металлических изделий (кроме машин и оборудования) — на 27,8%;

• автотранспортных средств, прицепов и полуприцепов — на 13,6%;

• прочих транспортных средств (включая авиационную технику, судостроение и т. д.) — на 25,5%;

• машин и оборудования, не включенного в другие группировки (в том числе станкостроение, металлургическое, горнодобывающее оборудование, сельскохозяйственная техника и т. п.) — на 4,5%.

Все перечисленное относится к металлоемким направлениям, поэтому отечественные металлургические заводы смогли в значительной мере компенсировать потери, перераспределив поставки продукции с просевших внешних рынков на внутренний. Это позволит им в спокойном режиме ожидать изменения политической конъюнктуры, оживления китайского промышленного локомотива и выстраивания новой логистики.

Сделка включала 20 тонн алюминия марки А7Э (чушка мелкая, до 22 кг) на условиях самовывоза автомобильным транспортом с базиса поставки в Волгограде.

Ситуация в отрасли остается сложной.

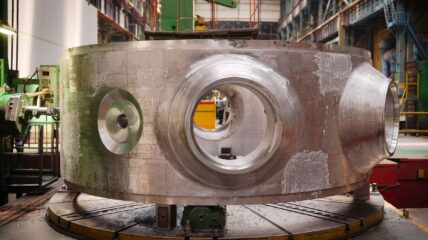

На производство прибыли первые заготовки весом более 65 тонн, которые станут частью атомного реактора ВВЭР-1200 поколения «3+».

В целом металлургическое производство в России в мае 2026 года снизилось на 12,8% по сравнению с маем 2025 года.